“宁可收益低,千万别亏本”。

很多人奔着这样的心态,选择了银行理财。

wind数据显示,截止今年3月23日;28533只理财产品中破净值2236只,占比近8%!

今年以来收益为负的4731只,占比近17%。

面对亏损的出现,到底该怎么办?银行理财还是靠谱的选择吗?

01为什么“稳健”的银行理财也亏损?

原因一:理财产品净值化

自2018年发布了《资管新规》后,所有理财产品都不得再”刚性兑付”,随着刚兑逐步打破,银行新的理财产品全部为净值化管理,不得承诺保本,不得承诺收益率,各类产品的净值波动成为了常态。

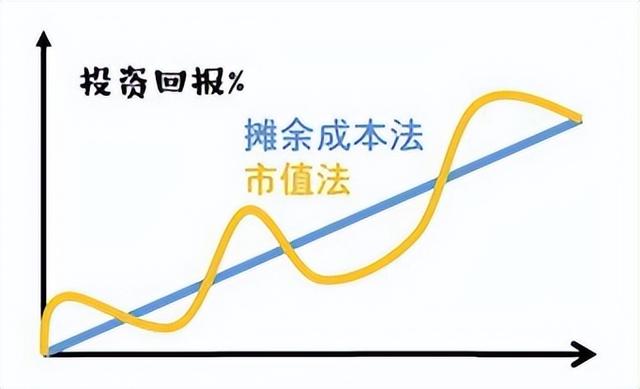

在以前,银行理财产品是不披露净值变化的,给一个预期收益率,到期了也基本是按照预期收益率兑付,在计算每日收益时,大多银行均会选择“摊余成本法”,即将这笔理财的预期收益平摊到每一天,看起来就是每天都能“稳健”地赚钱。

但现在不行了,要按“市值法”披露净值, 每天赚亏多少,都要如实公布,所以在我们看来,它的每日收益不再是平滑的,而是波动的,像这段时间这样,市场波动较大,产品也可能出现亏损。

原因二:近期的股债双杀行情。

虽然,银行理财不保本了,但低风险的银行理财会选择风险较低的投资标的,来降低本金出现亏损的可能,比如债券、银行存款和同业存单等。但是,最近的市场不仅股票跌了,债券也跌了一些,以债券为主要投资标的的银行理财,其净值也会受到影响。

02银行理财产品都配置了什么?

“净值化”之后,银行理财产品也有了不少的改变,特别是它的投资结构更多多样化了。

总的来看,截至2021年底,银行理财产品资产配置以固收类为主,投向债券类、非标准化债权类资产、权益类资产余额分别为 21.33 万亿元、2.62 万亿 元、1.02 万亿元,分别占总投资资产的 68.39%、8.40%、3.27%。

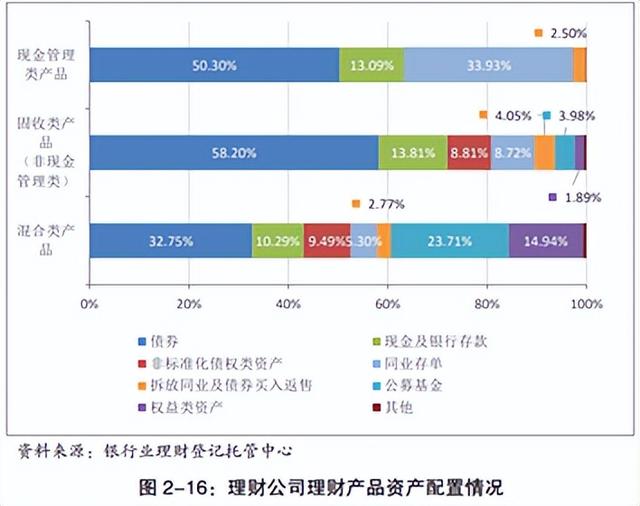

细分来看,截至 2021 年底,从理财公司理财产品资产配置情况来看,现金管理类产品资产 配置具有较高流动性特征,配置现金及银行存款、同业存单资产合计占比47.02%; 固定收益类(非现金管理类)产品资产配置更加多元,配置非标准化债权类资产、公募基金、权益类资产占比分别为8.81%、3.98%、1.89%;混合类产品配置公募基金、权益类资产占比相对偏高,分别为 23.71%、14.94%。

此外,最近一年FOF型的理财产品发展迅速。截至 2021 年底,银行机构及理财公司共存续 FOF型10理财产品 215 只,存续规模1536亿元,同比增长61.34%,产 品类型以混合型为主,风险等级集中于 三级(中)风险。理财公司 FOF 型产品 规模占全部 FOF 型理财产品存续规模的 77.98%。

从资产配置情况看,FOF 型理财产品投资公募基金规模占比 47.18%。所投资公募基金资产中,股票基金、混合基金规模合计占投资公募基金规模的 36.07%。FOF 型理财产品通过配置“一篮子”公募基金间接实现了对权益类资产的配置并进一步分散了投资风险。

不再保本、保息的银行理财产品,其实也在朝着 “市场化”的方向在转型和发展,部分类型产品针对权益资产的投资比重也在加大。

从底层的配置,我们也可以理解为什么银行理财发生了亏损。

03银行理财还是靠谱的选择吗?

虽然今年以来,银行理财产品的波动加大,但从去年的数据来看,理财产品加权平均年化收益率最高为3.97%、最低为2.29%,以配置固收类资产为主的银行理财收益率波动相对平稳。

在未来,选择银行理财产品时,我们还是应该更注意下面几点:

首先,银行理财已经不保本、不保息,如果我们对产品的确定性要求较高,可以考虑定期存款、大额存单等产品。

其次,不管是银行理财,还是公募基金,市场几乎不存在既低风险又高收益的产品,需要接受产品净值的波动。

对于习惯了“保本保收益”产品的人来说,必须要意识到理财环境已经发生了很大的变化。银行理财曾经一直是稳健投资的代表,过去理财产品都是预期收益型的,比如期限6个月,年化4%,到期本息一起兑付,很多人把他当作定期存款来买,吸引了大批的低风险偏好的投资者。而实际上,大部分理财资金投向可能都是债权,当这几年信用环境发生变化,很多企业发生违约,理财产品最终实际上是无法完成兑付的。

从现在开始,再也不是那个对比收益率就能去选理财的时代,而必须要学会接受净值的波动,像挑选公募基金一样去挑选银行理财产品,关注并持续跟踪理财产品的底层,关注自身风险承受能力、投资期限是否与产品相匹配,注重考察管理人的主动投资管理能力。

最后,银行理财产品的调整,是投资产品“市场化”调整的必然趋势。习惯市场的波动,不因为一时涨跌而患得患失,重视个人的资产组合配置,强化自己的投资体系是必修课。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 sumchina520@foxmail.com 举报,一经查实,本站将立刻删除。

如若转载,请注明出处:https://www.ppcring.com/post/15014.html相关推荐

-

怎么兼职赚钱,怎么兼职赚钱快 现实点的?

如今的生活成本越来越高,越来越多的人开始寻求兼职来增加收入。但是,很多人发现兼职并不是想象中那样简单,如果不选择合适的方法,努力一番却收效甚微也是有可能的。下面,我们将为大家介绍一…

-

正规投彩赚钱的平台有哪些(正规投彩赚钱的平台是哪个)

“陆续有群众网购彩票被骗累计金额高达100多万元“虚假网站包装成正规网站网站信息可随意更改” “警方捣毁特大电信诈骗团伙” 长沙政法报道一天心警方跨省诈骗案侦破纪实 近日,有媒体报…

-

海外版短视频平台怎么下载,海外版短视频APP下载方法?

国内使用Tiktok的方法 首先,在TikTok应用中点击右下角的头像,然后选择“用电话或电子邮件注册”。接着设定你的生日,输入手机号码并完成验证码验证,接着进行图片验证。最后设置…

-

直播赚钱,直播赚钱方法?

“非常感谢榜一大哥送给我的嘉年华。” “大哥666!” “我要感谢我的哥哥和老板。” 经常浏览抖音或观看直播平台的人们 对这些话一定不陌生吧 那么 假设 现在有一个平台 给主播打赏…

-

全自动挂机赚钱软件,自动赚钱软件?

大家都觉得做网赚很轻松,不用受累,不用外出,不用受制于他人,只需坐在家里就能赚钱。然而,这种优越感只有在真正赚到钱后才能体会到。对于那些没有赚到钱的人来说,他们还是需要面对现实,去…

-

小红书赚钱,赚钱攻略分享?

由于前公司搬迁至离我家较远的地方,造成了照顾家庭的困难,因此我在今年6月选择了离职。 由于工作性质的特殊性,我在这份工作中已经工作了5年。工作任务非常繁琐,经常需要加班,这对我的生…

-

qq看点如何发文章赚钱(qq看点的文章怎么赚钱)

也是无意中看头条,发现发布文章也能赚钱,之前都是发视频,没想到第一篇文章赚了9分钱,虽然不多,但是也是一个好的开始,让我更加坚定了这条道路,坚持下去,其他的交给时间,每天进步一点点…

-

抖音视频如何发朋友圈不显示抖音(抖音视频如何发朋友圈时间长)

人人都想拍短视频赚钱,但大家都容易在拍摄短视频的时候出错。 想要把短视频拍好甚至从中赚到钱,就要避免自己犯了以下几个常识性的错误,请仔细思考之后并转发给你的团队! 01 拍短视频就…

-

速卖通跨境电商怎么做上产品(速卖通跨境电商怎么做发布产品)

大家好,我是齐老师。 想必各位速卖通的卖家同学都看了速卖通商家运营大会吧,内容比较多,时间也比较长。但是对我们中小卖家来说意味着什么,有哪些值得我们关注的点,这里我们来分析一下。本…

-

悟喜生活广告赚钱app,生活广告赚钱软件?

来源:广州日报 最近,一些“赚钱APP”如“读资讯,赚金币”和“刷刷新闻就能赚零花钱”等开始变得备受瞩目,吸引了用户,引来了不少围观,甚至吸引了一批忠实粉丝。 通过“赚钱APP”赚…