最近忽然有几个朋友问增额终身寿的产品,结合这些天的股市,聊起来真是个刺激的话题。一会儿红一会绿,血压一会儿高一会低的。

这类话题之前还是很少写,从头说起,先说说什么是增额终身寿。

1

增额终身寿险

之前讲的比较多的是定期寿险,从定期寿险说起。

定期寿险:人在保障期内(比如30年)身故或全残,赔钱。赔的钱是你投保时候的保额。

相比定期寿险,终身寿险也好理解。

终身寿险:在保障期内(终身),只要身故或者全残,赔钱。赔的钱是你投保时候的保额。

增额终身寿:关键就是多了增额两个字。

在保障期内,保额会随着时间的推移,不断增高,也就是说,年纪越大,保额也就越来越高。

除此之外,相对其他寿险来讲,其现金价值非常高。

举个不恰当的例子大概就是,买了增额终身寿,相当于在保险公司里有两份钱,一份在保额,里存着,另一份是现金账户里存着

也就是常说的,身故有保障,同时放在里面的钱(保费),还可以按照固定的利率增长(稳健增值),想用的时候可以领取(灵活领取)。

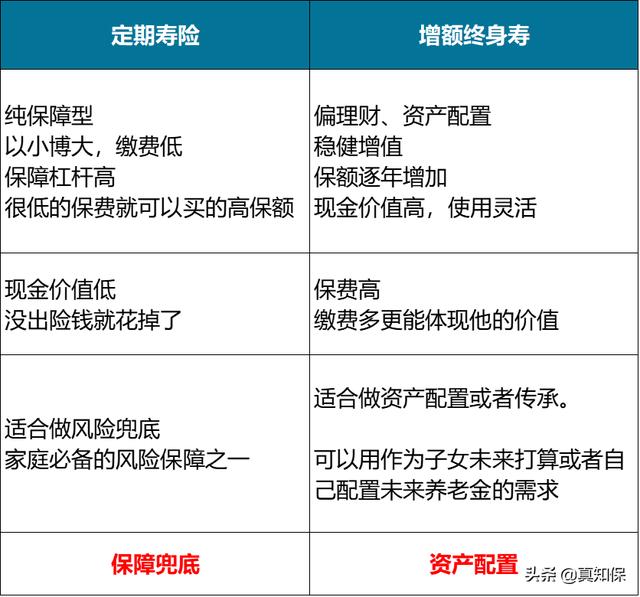

所以,增额终身寿相比定期寿险,不同就体现出来了。

定期寿险VS增额终身寿

这样基本就看得清楚。

大家在选定期寿险的时候,主要看保费、保额杠杆高不高。基本就是哪个便宜买哪个。

但是问到增额终身寿,就不一样了。

涉及到理财配置,讲的可不是越便宜越好。

更要看自己交的钱,什么时候能拿回来?能拿回来多少?资金增值够不够多,未来领取麻烦不麻烦等。

核心的一点就是,比如我交了10万元,后面我需要的时候,能拿出来多少?

当然是拿出来的越多越好!

2

几款增额终身寿险

找市场上比较几个代表性的产品对比说明

平安人寿:盛世金越

中国人寿:盛世传家

太保寿险:长相伴

太平人寿:岁悦添福

信泰人寿:如意尊3.0

就像前面讲的,寿险产品的主要条款并不复杂,差异并不是很大。

1、投保规则

基本是老少皆宜,0岁到70岁左右。

平安的盛世金越可以到75岁,信泰人寿如意尊3.0可以放宽到80岁。

这个影响并不是很大,选择的产品比较多,而且70岁以上投保的需求人也极少了。

2、保障内容

身故、全残或高残是寿险的基本保障,出险可以给到的钱就是给到咱们的保障。

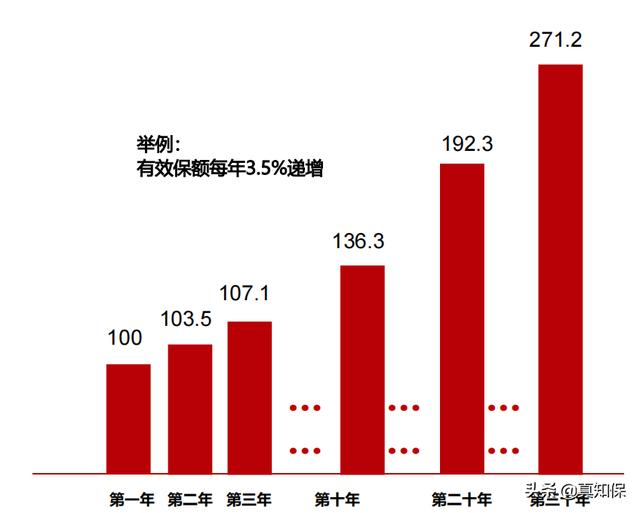

在这里有个保额每年递增的比例,相当于保额按照既定的递增比例,在合同中锁定,逐年增长。

计算公式,当年度保险金额=上一保单年度的有效保险金额×(1+3.5%)。

3、其他权益

在保单权益方面,各公司有不同的特点

平安的双被保人,也就是说可以选择设置两个被保人。比如一对夫妻投保,若设置了双被保人,其中一个离世后,保单不会结束,继续保障另一个被保人保单继续有效,保单的持续时间越长,现价增值的时间就越多,可以让被保人获得更高的收益。

另外国寿盛世传家、太平洋长相伴和太平岁悦添富都有年金转换权,即保障期间,根据需要可以将部分或全部现金价值转换成年金险,可以更灵活地规划资金。

信泰如意尊3.0,是多了一个航空意外的保障,如被保人因航空意外出险,除了正常的保额理赔外,再将所交的保费全部返还。

但是,看完了上面的对比分析,也没发现哪个特别好或者不好,感觉还是区分不出来。

其实,我们还要回到产品本身,把增额终身寿当成一个理财产品来看。

给大家一个简单粗暴的对比方法。

3

看我们能拿回多少钱

买寿险的人一听到只有死了残了才能拿到钱,但是我交了几十万甚至上百万,只能到死了残了才能拿钱,太坑了。

对于增额终身寿,死了残了的保额是按照前面表格中的每年增额比例获得。

但是就是保单的现金价值,也就是说如果我们在保障期间,随时需要拿回自己的钱,我们能获得多少收益,这几十万甚至上百万有没有保值增值的效果。

谁的保值增值的效果好?

这时候,我们就把对应产品的现金价值表拉出来,简单对比一下。

按照投保人30岁,每年缴10万元,5年缴清的方式进行投保

5年累计缴纳保费50万元

第一次缴10万元,1年后现金价值都不多,大概2万左右,中国人寿的最高,首年现金价值达到4万以上。

连续缴满5年,缴了50万以后,看咱们交的钱什么时候回本

信泰人寿在第六年可以回本

平安人寿、太平洋人寿、太平人寿在第七年回本

中国人寿到第九年才可以回本

到第10年的时候(40岁),我们看这几款产品的差距就已经很大的,同样是缴费50万元。第10年最高的可以拿回65万,最低的只有不到53万,十年差距12万元,一年少一万多。

到30年的时候(60岁),最高的可以拿回将近130万,最低的只有约104万,差额20多万。

到60年(90岁)以后就更夸张了,现金价值的差个达到100万级别。

哪款有优势,值得选哪款,对于对数学不太好的人,也不用再去看什么iRR内部收益率了。

当然,很多产品有一些什么外能账户、分红账户之类的,这些基本都是不确定的,既然买增额终身寿,要的基本上就是锁定的保障收益。

所以,最后我要说,要我选,我就选现金价值高的,就是这么简单。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 sumchina520@foxmail.com 举报,一经查实,本站将立刻删除。

如若转载,请注明出处:https://www.ppcring.com/post/16426.html相关推荐

-

2022新手写作在哪个平台比较好(新手写作在哪个平台比较好做)

很多自媒体人靠写作实现了自己的经济自由,也有很多人正在写作的路上奋力前进。成功不是一件容易的事,想要通过写作变现更是一件不容易的事。 其实写作,从来都不是一件简单的事。 上学的时候…

-

王者号在哪个平台买便宜(王者号在哪个平台买最好)

“史上最严”防沉迷系统上线一周,“花33元租号打两小时王者荣耀”的话题冲上了微博热搜。 据央视新闻报道,通过网络平台租买游戏帐号,已经形成一条非常成熟的灰色产业链。中国证券报记者今…

-

中国十大互联网巨头,中国互联网公司排名?

文 | 卜玉凤 编辑 | 邓咏仪 近年来,在国家“3060”双碳目标的指引下,互联网科技行业的碳排放问题受到广泛关注。 2022年7月12日,国际环保机构绿色和平与中华环保联合会共…

-

互联网运营主要做什么,互联网公司运营是做什么的?

大家好,我是一个电商,本来电商就不应该揭平台的短,就像有人在网上发文骂电商恶意挤垮实体!就有好多电商商家一起去骂那人!今天我告诉电商同行们一句话,别天真了咱们只是人家可有可无的谋利…

-

网上一对一辅导哪个平台靠谱,网上一对一辅导哪个平台好一点?

如何选择靠谱的网上一对一辅导平台 随着互联网的快速发展,网上一对一辅导已经成为许多学生和家长选择的学习方式。但是面对众多的辅导平台,很多人不知道该如何选择靠谱的网上一对一辅导平台。…

-

开网店哪个平台可靠(开网店平台哪家最好)

现在拼多多平台发展得很好,越来越多的朋友愿意加入拼多多,在拼多多开店。如果你想做网店,你需要做推广。店盈通开网店靠谱吗那么如何设置拼多多推广的点击费用呢?正确的出价是多少?让我…

-

天津百度公司十年乐云seo(天津百度公司电话)

近日,天津津云新媒体集团与北京百度网讯科技有限公司签署战略合作协议,双方将围绕人工智能技术交流、平台渠道投放、本地资源共享等多方面,实现精品项目孵化,繁荣天津网络内容生态,共同提升…

-

公司辞退员工最怕员工做什么留什么证据有用(公司辞退员工最怕员工做什么事情)

据说职场上35岁是一道坎。表哥今年35岁,无缘无故被工作了十年的公司辞退了,而且绝口不提辞退补偿的事情。表哥是个典型的农村孩子,父母是地地道道的农民,25岁大学毕业(农村孩子上学迟…

-

100个好听到爆的公司名字霸气的成语,形容公司有名的成语

说道潮流一词,可引申的关键词太多了,比如“国潮”“联名”“自由”……时代发展,信息爆炸时代,每天接收的消息很多,但是能够被记住的内容,还是要和扎根脑海深处的…

-

公司招兼职会计和全职会计,会计怎么做兼职?

本次招聘会共有7家企业,提供了28个就业岗位,共计招聘354人。 请大家阅览,由于疫情防控原因,如有适合的岗位欢迎您与企业联系人进行线上洽谈。 / 01 在招岗位 2022 REC…